-

【好會計】股權(quán)轉(zhuǎn)讓,您的個稅交對了嗎?

根據(jù)稅法規(guī)定,股東轉(zhuǎn)讓持有的股權(quán)時,應(yīng)就股權(quán)轉(zhuǎn)讓所得繳納所得稅。可隨著《公司法》認繳制改革,實踐中越來越多股東以認繳出資,但尚未實繳出資的股權(quán)進行轉(zhuǎn)讓。

對于此種股權(quán)轉(zhuǎn)讓的收入和原值如何確認,如何計征所得稅,經(jīng)常成為征納雙方爭議的焦點。

那么平價轉(zhuǎn)讓行不行?

不按公平交易原則會怎么樣?

有哪些情況可以核定股權(quán)轉(zhuǎn)讓收入?

稅務(wù)認可低于凈資產(chǎn)轉(zhuǎn)讓的幾種情況

.......

為此,咱們今天就圍繞股權(quán)轉(zhuǎn)讓講解繳納個稅的方法,包含股權(quán)轉(zhuǎn)讓的方式、計征所得稅的方法、以及股權(quán)轉(zhuǎn)讓過程中需要履行的義務(wù)等。

趕緊往下看!

- 01 -

股權(quán)轉(zhuǎn)讓收入的確認

一、根據(jù)《個人所得稅法》規(guī)定:

稅目:個人所得稅—財產(chǎn)轉(zhuǎn)讓所得

稅率:20%

股權(quán)轉(zhuǎn)讓所得=股權(quán)轉(zhuǎn)讓收入-股權(quán)原值-合理費用

PS:

1.財產(chǎn)轉(zhuǎn)讓所得,以轉(zhuǎn)讓財產(chǎn)的收入額減除財產(chǎn)原值和合理費用后的余額,為應(yīng)納稅所得額

2.合伙企業(yè)的為財產(chǎn)份額,轉(zhuǎn)讓合伙企業(yè)的財產(chǎn)份額按“財產(chǎn)轉(zhuǎn)讓所得”計征個稅。

二、股權(quán)轉(zhuǎn)讓所得個人所得稅管理辦法:

根據(jù)國家稅務(wù)總局公告2014年第67號文件規(guī)定:

第三條 本辦法所稱股權(quán)轉(zhuǎn)讓是指個人將股權(quán)轉(zhuǎn)讓給其他個人或法人的行為,包括以下情形:

(一)出售股權(quán);

(二)公司回購股權(quán);

(三)發(fā)行人首次公開發(fā)行新股時,被投資企業(yè)股東將其持有的股份以公開發(fā)行方式一并向投資者發(fā)售;

(四)股權(quán)被司法或行政機關(guān)強制過戶;

(五)以股權(quán)對外投資或進行其他非貨幣性交易;

(六)以股權(quán)抵償債務(wù);

(七)其他股權(quán)轉(zhuǎn)移行為。

第四條 個人轉(zhuǎn)讓股權(quán),以股權(quán)轉(zhuǎn)讓收入減除股權(quán)原值和合理費用后的余額為應(yīng)納稅所得額,按“財產(chǎn)轉(zhuǎn)讓所得”繳納個人所得稅。

- 02 -

股權(quán)轉(zhuǎn)讓的方式

1.平價轉(zhuǎn)讓

【案例】

甲(老股東):戶籍所在地 南京

A公司:注冊經(jīng)營地 上海 注冊資金 500萬,甲投入50萬占10%股權(quán)

乙(新股東):戶籍所在地 北京

甲將其股權(quán),以50萬的價格轉(zhuǎn)讓給乙。

甲股東當(dāng)初投入資本50萬,現(xiàn)以50萬的價格平價轉(zhuǎn)讓,這種情況就不要交個稅嗎?

實際上,股權(quán)轉(zhuǎn)讓收入應(yīng)當(dāng)按照公平交易原則確定。

根據(jù)國家稅務(wù)總局公告2014年第67號文件規(guī)定:

第七條 股權(quán)轉(zhuǎn)讓收入是指轉(zhuǎn)讓方因股權(quán)轉(zhuǎn)讓而獲得的現(xiàn)金、實物、有價證券和其他形式的經(jīng)濟利益。

第八條 轉(zhuǎn)讓方取得與股權(quán)轉(zhuǎn)讓相關(guān)的各種款項,包括違約金、補償金以及其他名目的款項、資產(chǎn)、權(quán)益等,均應(yīng)當(dāng)并入股權(quán)轉(zhuǎn)讓收入。

第九條 納稅人按照合同約定,在滿足約定條件后取得的后續(xù)收入,應(yīng)當(dāng)作為股權(quán)轉(zhuǎn)讓收入。

第十條 股權(quán)轉(zhuǎn)讓收入應(yīng)當(dāng)按照公平交易原則確定。

2.不按照公平交易原則轉(zhuǎn)讓

根據(jù)國家稅務(wù)總局公告2014年第67號文件對于核定轉(zhuǎn)讓收入的規(guī)定:

第十一條 符合下列情形之一的,主管稅務(wù)機關(guān)可以核定股權(quán)轉(zhuǎn)讓收入:

(一)申報的股權(quán)轉(zhuǎn)讓收入明顯偏低且無正當(dāng)理由的;

(二)未按照規(guī)定期限辦理納稅申報,經(jīng)稅務(wù)機關(guān)責(zé)令限期申報,逾期仍不申報的;

(三)轉(zhuǎn)讓方無法提供或拒不提供股權(quán)轉(zhuǎn)讓收入的有關(guān)資料;

(四)其他應(yīng)核定股權(quán)轉(zhuǎn)讓收入的情形。

3.允許低于凈資產(chǎn)轉(zhuǎn)讓

一、根據(jù)規(guī)定,符合下列情形之一,視為股權(quán)轉(zhuǎn)讓收入明顯偏低:

1>申報的股權(quán)轉(zhuǎn)讓收入低于股權(quán)對應(yīng)的凈資產(chǎn)份額的。其中,被投資企業(yè)擁有土地使用權(quán)、房屋、房地產(chǎn)企業(yè)未銷售房產(chǎn)、知識產(chǎn)權(quán)、探礦權(quán)、采礦權(quán)、股權(quán)等資產(chǎn)的,申報的股權(quán)轉(zhuǎn)讓收入低于股權(quán)對應(yīng)的凈資產(chǎn)公允價值份額的;

2>申報的股權(quán)轉(zhuǎn)讓收入低于初始投資成本或低于取得該股權(quán)所支付的價款及相關(guān)稅費的;

3>申報的股權(quán)轉(zhuǎn)讓收入低于相同或類似條件下同一企業(yè)同一股東或其他股東股權(quán)轉(zhuǎn)讓收入的;

4>申報的股權(quán)轉(zhuǎn)讓收入低于相同或類似條件下同類行業(yè)的企業(yè)股權(quán)轉(zhuǎn)讓收入的;

5>不具合理性的無償讓渡股權(quán)或股份;

6>主管稅務(wù)機關(guān)認定的其他情況。

二、如果存在特殊情況,也可視為股權(quán)轉(zhuǎn)讓收入明顯偏低的正當(dāng)理由,允許低于凈資產(chǎn)轉(zhuǎn)讓:

1>能出具有效文件,證明被投資企業(yè)因國家政策調(diào)整,生產(chǎn)經(jīng)營受到重大影響,導(dǎo)致低價轉(zhuǎn)讓股權(quán);

2>繼承或?qū)⒐蓹?quán)轉(zhuǎn)讓給其能提供具有法律效力身份關(guān)系證明的配偶、父母、子女、祖父母、外祖父母、孫子女、外孫子女、兄弟姐妹以及對轉(zhuǎn)讓人承擔(dān)直接撫養(yǎng)或者贍養(yǎng)義務(wù)的撫養(yǎng)人或者贍養(yǎng)人;

3>相關(guān)法律、政府文件或企業(yè)章程規(guī)定,并有相關(guān)資料充分證明轉(zhuǎn)讓價格合理且真實的本企業(yè)員工持有的不能對外轉(zhuǎn)讓股權(quán)的內(nèi)部轉(zhuǎn)讓;

4>股權(quán)轉(zhuǎn)讓雙方能夠提供有效證據(jù)證明其合理性的其他合理情形。

4.正常轉(zhuǎn)讓價格

一般情況下,應(yīng)該是:股權(quán)對應(yīng)的凈資產(chǎn)份額。

凈資產(chǎn):

【案例】

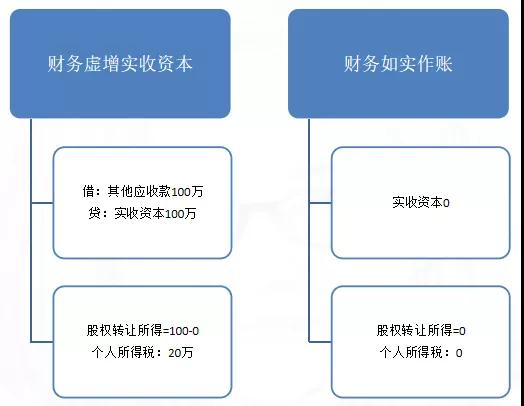

一個股東的有限責(zé)任公司,公司成立時注冊資本100萬,未實繳。現(xiàn)0元轉(zhuǎn)讓。

為什么稅務(wù)核定轉(zhuǎn)讓所得為100萬?

這需要考慮股權(quán)原值的問題:

根據(jù)稅務(wù)總局2014年第67號文件規(guī)定:

第十五條 個人轉(zhuǎn)讓股權(quán)的原值依照以下方法確認:

1、以現(xiàn)金出資方式取得的股權(quán),按照實際支付的價款與取得股權(quán)直接相關(guān)的合理稅費之和確認股權(quán)原值;

2、以非貨幣性資產(chǎn)出資方式取得的股權(quán),按照稅務(wù)機關(guān)認可或核定的投資入股時非貨幣性資產(chǎn)價格與取得股權(quán)直接相關(guān)的合理稅費之和確認股權(quán)原值;

3、通過無償讓渡方式取得股權(quán),具備本辦法第十三條第二項所列情形的,按取得股權(quán)發(fā)生的合理稅費與原持有人的股權(quán)原值之和確認股權(quán)原值;

4、被投資企業(yè)以資本公積、盈余公積、未分配利潤轉(zhuǎn)增股本,個人股東已依法繳納個人所得稅的,以轉(zhuǎn)增額和相關(guān)稅費之和確認其新轉(zhuǎn)增股本的股權(quán)原值;

5、除以上情形外,由主管稅務(wù)機關(guān)按照避免重復(fù)征收個人所得稅的原則合理確認股權(quán)原值。

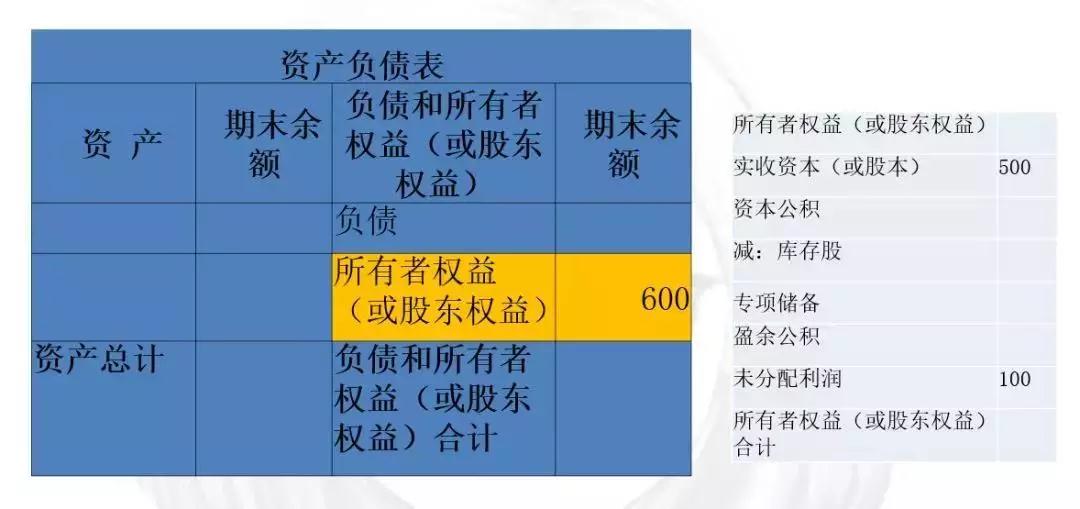

回歸到上述案例,財務(wù)做賬應(yīng)為下方所示:

- 03 -

股權(quán)轉(zhuǎn)讓如何繳納個稅?

個人股權(quán)轉(zhuǎn)讓所得個人所得稅,以股權(quán)轉(zhuǎn)讓方為納稅人,以受讓方為扣繳義務(wù)人。

特別注意:雖然股權(quán)轉(zhuǎn)讓方是納稅人,但受讓方無論是企業(yè)還是個人,均應(yīng)按個人所得稅法規(guī)定認真履行扣繳稅款義務(wù)。

個人股權(quán)轉(zhuǎn)讓所得個人所得稅以被投資企業(yè)所在地稅機關(guān)為主管稅務(wù)機關(guān)。也就是說,股權(quán)轉(zhuǎn)讓所得納稅人需要在被投資企業(yè)所在地辦理納稅申報。

- 04 -

股權(quán)轉(zhuǎn)讓過程中需要履行的義務(wù)

一、需要履行的義務(wù):

(一)事先報告義務(wù)

《辦法》第六條規(guī)定,扣繳義務(wù)人應(yīng)于股權(quán)轉(zhuǎn)讓相關(guān)協(xié)議簽訂后5個工作日內(nèi),將股權(quán)轉(zhuǎn)讓的有關(guān)情況報告主管稅務(wù)機關(guān)。

《辦法》第二十二條規(guī)定,被投資企業(yè)應(yīng)在董事會或股東會結(jié)束后5個工作日內(nèi),向主管稅務(wù)機關(guān)報送與股權(quán)變動事項相關(guān)的董事會或股東會決議、會議紀(jì)要等資料。(二)納稅申報義務(wù)

《辦法》第二十條規(guī)定了在股權(quán)轉(zhuǎn)讓行為發(fā)生后,納稅人、扣繳義務(wù)人應(yīng)在次月15日內(nèi)向主管稅務(wù)機關(guān)申報納稅。(三)事后報告義務(wù)

《辦法》第二十二條規(guī)定,被投資企業(yè)發(fā)生個人股東或股東所持股權(quán)變動的,應(yīng)在次月15日內(nèi)向主管稅務(wù)機關(guān)報送含有股東變動信息的《個人所得稅基礎(chǔ)信息表(A表)》及股東變更情況說明。二、賬務(wù)處理

借:實收資本——老股東

貸:實收資本——新股東